【家は】こんばんは!HOPEHOUSEです!【若いうちに買え】

こんばんは!!!!!

お盆休みいただきました!

皆様のお家探しに寄り添い隊の武田です!!

最近外の暑さと中の涼しさのギャップが簡易サウナなんじゃないかと思うこの頃です、、

今回のテーマはこちら!!

家は若いうちに買え!!!!

です。

どうせ不動産のセールストークやろなんて思っている方が多いと思います!

なので、若いうちに買うメリット、デメリットをお伝えして、ちょっとだけ皆様に考えて頂きたいと思います!😎😎

それじゃ行きましょう!

若い内に買っておくメリット

1.ローン終わるのが早い。

結構これに尽きると思います。

ローン、言い換えれば借金になりますが、金利からすると、大人が借りる際、一番安い金利が住宅ローンになります。

そんなやすいローンですが、基本的に35年で組むので、返し終えるのが家の購入を決心した35年後になります。

銀行が基本的に貸し出してくれる上限年齢が79歳11か月まで、例えば35歳で35年のローンを組んだら・・・・?

70歳まで住宅ローンを払うことになります。

どこが問題かというと、昨今の平均定年退職年齢は60歳が定年となっています。※根拠はリンクより

定年後、定年退職金が出たとしても、10年は支払いを続けなくてはいけません。

子供も大きくなり、孫もでき始めた年代に、月々の支払いは結構思いと考えております。

なので、若い内、例えば25でお家を買ったとします。

すると、ざっと10年マイナスになるので、

60で住宅ローンが完済できます。

まだまだ若いから家はちょっと・・・・そう言ってる間に、危機的状況は近づいてきているかも・・・・?

2.病気をしない。

銀行のローンは基本的に過去に病気になった人にお金を貸し出してくれる場合は本当に稀です。

基本的に住宅ローンには団信という団体信用生命保険が付属してついてきます。

団体信用生命保険とは何ぞやというご質問、よく考えてくれました!

団体信用生命保険(団信)とは、住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。

住宅ローンを利用する場合には、万一の不測の事態も考えなければなりません。そのとき収入が激減すれば、たとえ一般の生命保険に加入していても、受け取った保険金を生活費に回さざるを得ず、マイホームに住み続けるのは難しくなります。

そんなとき、団信に加入していれば、万が一のときに、生命保険会社から支払われる保険金によって住宅ローンの残債務が弁済され、残されたご家族に住宅ローンが残らず、マイホームに安心して住み続けることができるのです。

簡単に言えば、もしものことがあったときに住宅ローンの残債がなくなるというシステムです。

一度大病を患ってしまうと、この団信が使えなくなります。

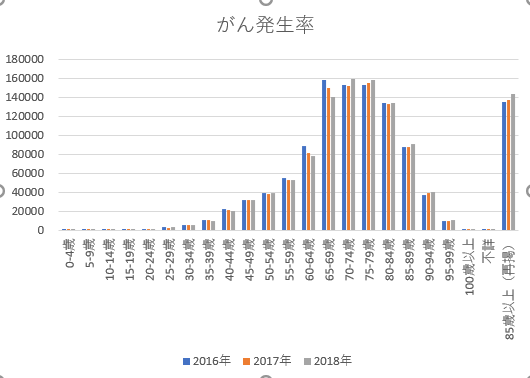

下記のグラフはガン発生の年齢別のグラフです。

このグラフを見てもわかるように、若者の罹患率は比較的少ない様に思えますね!

上記グラフはがんだけに絞っていますが、その他11大疾病もあるので、気が抜けませんね・・・!

若者のうちに買った方がよい理由、少しわかっていただけましたでしょうか?

まだまだメリット等あるので、この議題は2,3回に分けて書こうと思っております!😁

それだけ大事なことですからね、、、、(*’ω’*)

ではまた来週😎😎😎😎